به طور معمول واحدهای مدیریت ریسک سازمانها، واحدهایی حساس، با بودجههای بالا و قوانین و مقررات به شدت سخت گیرانه هستند تا آنجا که به مسائل شخصی از قبیل نحوه پوشش، نحوه سرو ناهار و .. نیز نظارت میکردند. اما به راستی چه شد که با وقوع پدیدههایی چون همهگیری کوید 19، بسیاری از سازمانهای از ین دست که بودجههای کلانی نیز صرف کردهبودند، با بحران، تعدیل نیرو، ورشکستگی و ... مواجه شدند؟

البته اگر ماجراهایی چون شکست بسیاری از موسسات مالی در طول بحران اعتباری سال 2008-2007 را مرور کنیم، متوجه میشویم که پیش ازین نیز، زنگ خطر در خصوص شکست مدلهای سنتی مدیریت ریسک در مواقع حساس و بحرانی به صدا در آمده بود. حال سوال این است که در دنیای پیچیده و پویای کنونی که بسیاری از مسائل قابل پیشبینی دقیق نیستند، چطور میتوان از بحرانها جان سالم به دربرد؟ دلیل اکثر شکستهای مدیریت ریسک، برخورد یکسان با انواع ریسکها، باوجود یکسان نبودن ریسکهایی است که شرکتها با آنها روبرو هستند. برای فائق آمدن بر این مساله، سازمانها باید دستههای مختلف ریسک را شناسایی و از ابزارهای مناسب با آن استفاده کنند.

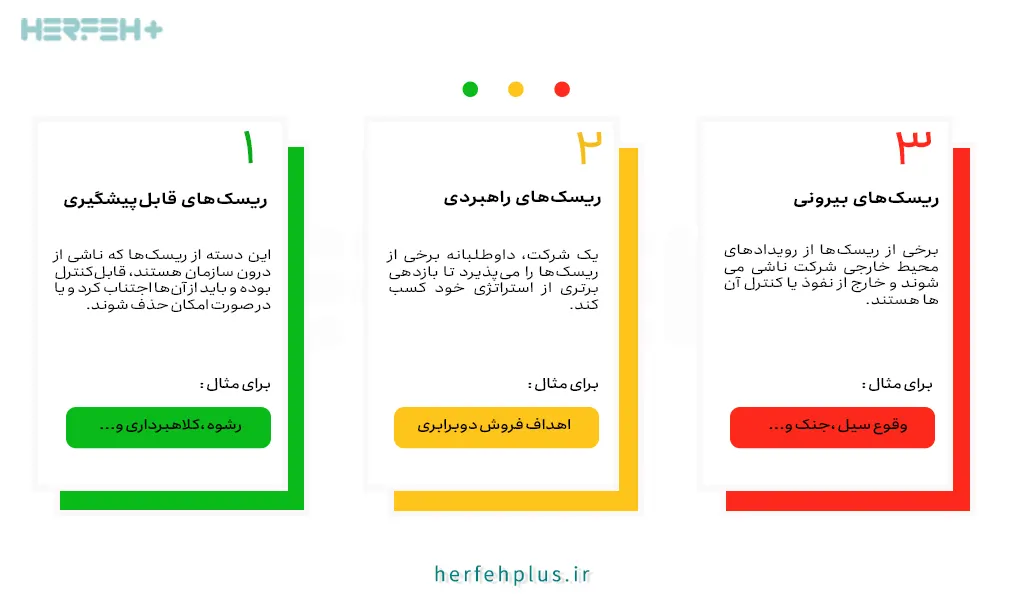

شناخت سه گروه ریسک و مدیریت ریسکهای متفاوت

اولین قدم در ایجاد یک سیستم مؤثر مدیریت ریسک، درک تمایز کیفی بین انواع ریسکهای پیش روی سازمانهاست. تحقیقات میدانی نشان میدهد ریسکهایی که شرکتها با آن روبرو هستند در سه دسته قرار میگیرند که هرکدام از آنها به یک روش مدیریت ریسک متفاوت نیاز دارند. ریسکهای قابلپیشگیری از طریق قوانین، ارزشها و همچنین ابزارهای انطباقی استاندارد، پایش و کنترل میشوند. در مقابل، ریسکهای راهبردی و ریسکهای بیرونی به فرآیندهای مشخصی نیاز دارند که مدیران را ترغیب میکند بهطور آشکار درباره ریسکها بحث کنند و روشهای مقرونبهصرفهای برای کاهش احتمال وقوع ریسکها یا کاهش پیامدهای آنها پیدا کنند. هر دسته از رویدادهای ریسک میتوانند برای استراتژی یک شرکت و حتی برای بقای آن مهلک باشند.

بیشتر بخوانید: مدیریت ریسک و عوامل تشکیل دهنده آن

دسته اول: ریسکهای قابلپیشگیری

این دسته از ریسکها که ناشی از درون سازمان هستند، قابلکنترل بوده و باید از آنها اجتناب کرد و یا در صورت امکان حذف شوند. به عنوان مثال ریسکهای ناشی از اقدامات غیرمجاز، غیرقانونی، غیراخلاقی، نادرست یا نامناسب کارمندان و مدیران و همچنین ریسکهای ناشی از اختلال در فرآیندهای عملیاتی معمول ازین جنس هستند. برای اطمینان، شرکتها باید محدودهای (با تلورانس مشخص) را در برابر نواقص یا خطاهایی که باعث آسیب جدی به شرکت نخواهد شد و از طرفی برای دستیابی به هدفشان اجتناب کامل از آنها بسیار هزینهبر باشد را مشخص کنند. کارمندی که به یک مقام محلی رشوه میدهد ممکن است سودهای کوتاهمدت برای شرکت به همراه بیاورد، اما در بلندمدت چنین اقداماتی ارزش شرکت را کاهش خواهد داد.

بهتر است این دسته از ریسکها از طریق پیشگیری فعال کنترل شود:

نظارت بر فرآیندهای عملیاتی و جهتدهی رفتارها و تصمیمات افراد به سمت هنجارهای مطلوب.

دسته دوم: ریسکهای راهبردی

یک شرکت، داوطلبانه برخی از ریسکها را میپذیرد تا بازدهی برتری از استراتژی خود کسب کند. بهعنوانمثال، یک بانک وقتی وام میدهد ریسک اعتباری را به عهده میگیرد. بسیاری از شرکتها از طریق فعالیتهای تحقیق و توسعه خود ریسک میکنند. ریسکهای راهبردی کاملاً متفاوت از ریسک قابلپیشگیری هستند زیرا ذاتاً نامطلوب نیستند. بهطورکلی یک استراتژی با بازده مورد انتظار کلی شرکت را مجبور میکند که ریسک قابلتوجهی را بپذیرد و مدیریت این ریسکها عامل اصلی در دستیابی به سود بالقوه است. ریسکهای راهبردی را نمیتوان از طریق یک مدل کنترل مبتنی بر قوانین مدیریت کرد. در عوض، شما به یک سیستم مدیریت ریسک نیاز دارید که برای کاهش احتمال وقوع ریسکها و همچنین بهبود توانایی شرکت در مدیریت یا مهار اثرات ریسک در صورت وقوع، طراحیشده باشد. چنین سیستمی شرکتها را از انجام فعالیتهای خطرناک بازنمیدارد. برعکس، شرکتها را قادر میسازد تا ریسک بالاتر و سود بیشتری نسبت به رقبای محتاط داشته باشند.

طبق بررسیهای انجامشده، با سه روش مجزا برای مدیریت ریسکهای راهبردی مواجه شدهایم:

- کارشناسان مستقل

- تسهیل گران

- کارشناسان درونسازمانی

اینکه کدام مدل برای یک شرکت خاص مناسب است، وابسته به زمینه فعالیت آن سازمان است. هر رویکرد برای عملکرد بهتر مدیریت ریسک به ساختارها و نقشهای کاملاً متفاوتی نیاز دارد، اما هر سه رویکرد کارمندان را تشویق میکنند که فرضیات موجود را به چالش بکشند و درباره اطلاعات ریسک بحث کنند. این یافته ما که "یک سایز برای همه مناسب نیست" مغایر تلاش نهادهای نظارتی و انجمنهای حرفهای برای استاندارد کردن عملکرد است.

دسته سوم: ریسکهای بیرونی

برخی از ریسکها از رویدادهای محیط خارجی شرکت ناشی میشوند و خارج از نفوذ یا کنترل آنها هستند. منابع این ریسکها اکثراً شامل بلایای طبیعی، موارد سیاسی و تغییرات عمده در اقتصاد کلان است. ریسکهای خارجی نیاز به رویکرد دیگری دارد و بهطورمعمول نمیتوان آنها را از طریق رویکردهایی که برای مدیریت ریسکهای قابلپیشگیری و راهبردی استفاده میشود، کاهش داد یا از آنها اجتناب کرد. ازآنجاکه شرکتها نمیتوانند از وقوع چنین رویدادهایی جلوگیری کنند، مدیریت باید بر شناسایی و کاهش تأثیر آنها متمرکز شود.

اکثر ریسکهای خارجی ناشی از منابع زیر هستند:

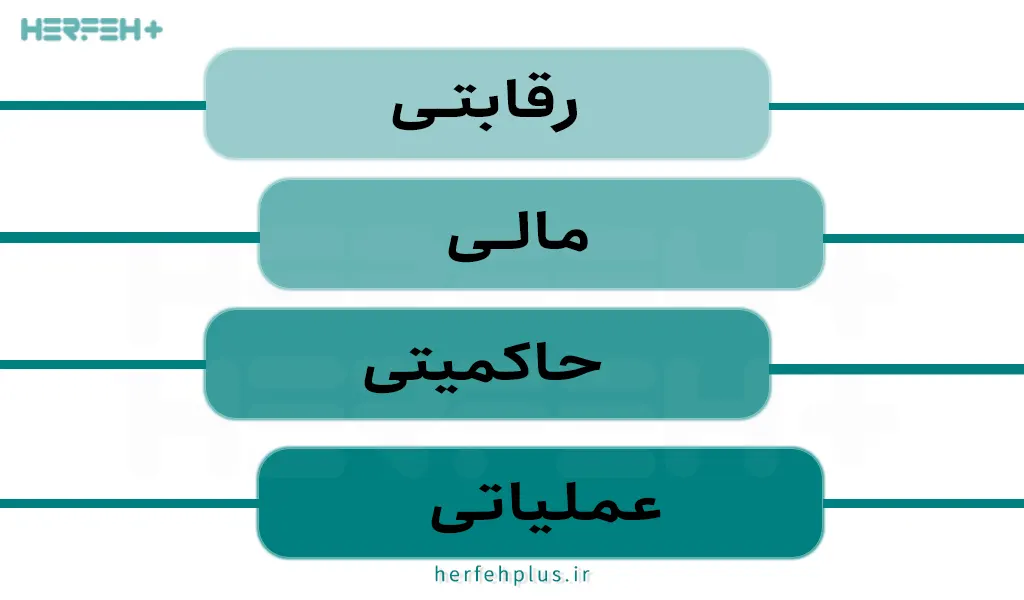

- فاجعههای طبیعی و اقتصادی با تأثیر فوری. این ریسکها به روشی کلی قابل پیشبینی هستند، اگرچه زمانبندی آنها معمولاً مشخص نیست (یک زمینلرزه بزرگ روزی در کالیفرنیا رخ میدهد، اما دقیقاً نمیتوان گفت و کجا و چه زمانی). ممکن است فقط توسط سیگنالهای نسبتاً ضعیف پیشبینی شوند. بهعنوانمثال میتوان به بلایای طبیعی مانند فوران آتشفشان ایسلند در سال 2010 که حریم هوایی اروپا را برای یک هفته بست و فجایع اقتصادی مانند ترکیدن حباب قیمت عمده داراییها اشاره کرد. همانطور که در وقوع زمینلرزه و سونامی ژاپن در سال 2011 مشاهده کردیم، هنگام بروز این ریسکها، تأثیرات آنها معمولاً شدید و فوری است.

- تغییرات ژئوپلیتیکی و زیستمحیطی با تأثیر طولانیمدت. این موارد شامل تغییرات سیاسی مانند تغییرات عمده خطمشی، کودتا، انقلاب و جنگ، تغییرات محیطی طولانیمدت مانند گرم شدن کره زمین و تحلیل رفتن منابع طبیعی حیاتی مانند آب شیرین است.

-

ریسکهای رقابتی با تأثیر میانمدت. این موارد شامل ظهور فنآوریهای برهم زننده (مانند اینترنت، تلفنهای هوشمند و بارکدها) و اقدامات استراتژیک رادیکال توسط بازیگران صنعت (مانند ورود آمازون به خردهفروشی کتاب و اپل به تلفنهای همراه و صنایع الکترونیک مصرفی) است.

شرکتها عمدتاً از رویکردهای مختلف تحلیلی زیر برای هر یک از منابع ریسک خارجی استفاده میکنند:

سخن پایانی

مدیریت ریسک غیرشهودی است و با بسیاری از سوگیریهای فردی و سازمانی مقابله میکند. قوانین و انطباق میتواند برخی از ریسکهای اساسی را کاهش دهد اما نه همه آنها را. مدیریت ریسک فعال و مقرونبهصرفه، مدیران را ملزم میکند که بهطور سیستماتیک در مورد چندین گروه از ریسکهایی که با آن روبرو هستند فکر کنند تا بتوانند فرآیندهای مناسبی را برای هرکدام ایجاد کنند. این فرآیندها تعصبات مدیریتی آنها را در دیدن دنیا، آنطور که دوست دارند بهجای آنچه در واقعیت است یا احتمالا وجود دارد، خنثی میکنند.

آشنایی بیشتر با شاخص های اندازه گیری ریسک در دوره مدیریت مالی حرفه پلاس